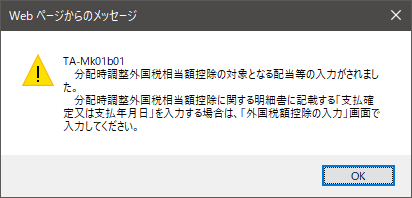

一昨年から使っているのですが,配当所得の記入時に,今年から以下のようなメッセージが表示されるようになりました.

「分配時調整外国税相当額控除の対象となる配当等の入力がされました。分配時調整外国税相当額控除に関する明細書に記載する「支払確定又は支払年月日」を入力する場合は「外国税額控除の入力」画面で入力してください。」とあります.

用語を知らないとちょっと何を言ってるかよくわかりません.

結論から言うと,「分配時調整外国税相当額控除」というのが令和二年より適用される様になったようで,特定口座年間取引報告書の内容をちゃんと入力してさえいれば通常は無視していいもののようです.

○外国の税金(米国なら10%)

を引かれた上,

○日本の税金(配当所得税率20.315%)

がさらにかかっていました.

しかしながら,源泉徴収口座の場合は二重課税されたままであり,控除を受けるためにはわざわざ確定申告が必要であるという納税者に対して不親切な状態が続いていました.

これが,2020/1/1以降,「二重課税調整制度」が始まり,配当金から源泉徴収される際に外国の課税があった場合,その分を販売者(証券会社)が計算して差し引いてくれるようになりました.

証券会社の発行する特定口座年間取引報告書には,「上場株式配当等控除額」の列が追加され,この二重課税調整制度の対象額が記載されるようになりました.

これがWeb上で入力されると,「分配時調整外国税相当額控除に関する明細書」が自動出力され,上記のメッセージが出るようです.

基本的には,年間取引報告書記載の通り書いておけばよく,それ以外の配当に関して追記する場合だけ記載すればいいので無視していいメッセージです.

ちなみに,

・株を売り買いした際の譲渡益には外国の課税はなされないので対象外,

・個別株の配当に関しては別枠の「外国税額控除」のまま

とのことです.非常にわかりにくく,ここまで理解するのに時間がかかったので,メモしておきます.

そもそも勝手に二重課税でとりすぎておいて,返してほしければ申請しろというのも何様なんだという話なんですが,それはそれとして,法改正したらしたでもうちょっとわかりやすいところに情報載せたり通知したりしてくれないですかね.